Ümumi Sahiblik Xərcləri Baxış Bucağı Şüşə Temperləmə Maşınının Qiyməti Arxasındakı Həqiqi Dəyəri Açığa Çıxarır

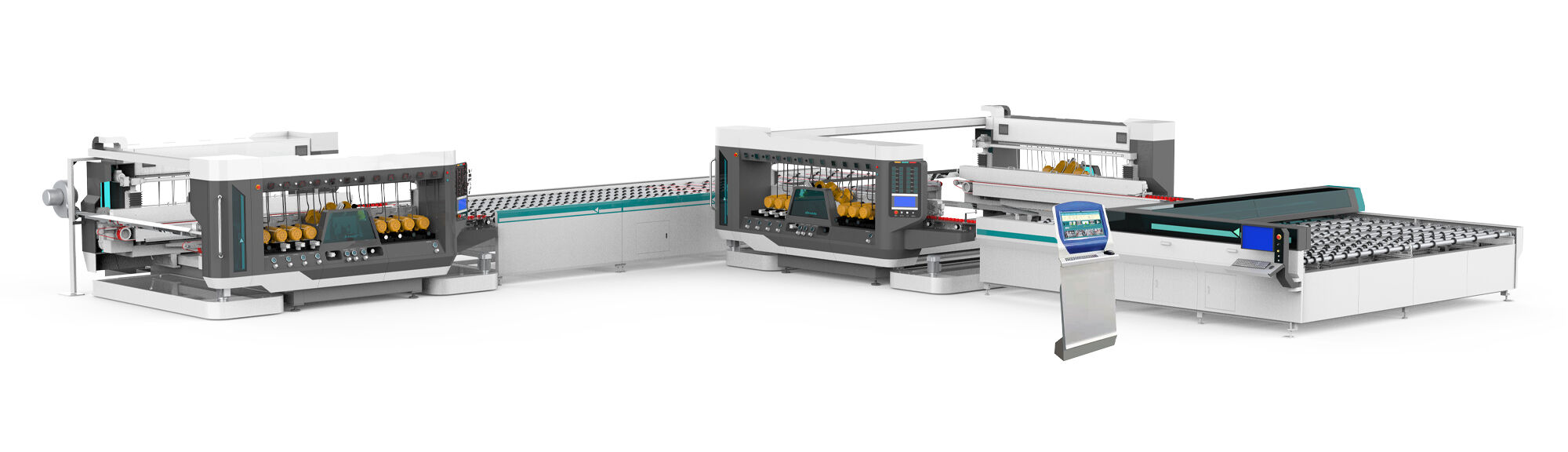

Şüşə temperləmə maşınının qiymətinin ətraflı qiymətləndirilməsi, yalnız başlanğıc kapital xərclərini deyil, həmçinin enerji istehlakı, texniki xidmət tələbləri, ehtiyat hissələrinin mövcudluğu və avadanlığın işləmə müddəti ərzində potensial istehsal gəlirlərini də əhatə edən ümumi sahiblik dəyərini nəzərdə tutmalıdır. Enerji səmərəliliyi, temperləmə maşınlarının davamlı işləməsi zamanı isitmə elementləri, havanı üfürən mühərrik və daşıma sistemləri üçün əhəmiyyətli elektrik enerjisi istehlak etməsi səbəbilə, əhəmiyyətli davamlı xərc komponentidir. İzolyasiyası optimallaşdırılmış, dəyişkən tezlikli sürücülər və istilik bərpa sistemləri ilə təchiz edilmiş müasir avadanlıq, köhnə texnologiyaya nisbətən elektrik enerjisi istehlakını 25–35 faiz azaldır; bu da istehsal həcmi və yerli enerji tariflərindən asılı olaraq illik 15 000–40 000 ABŞ dolları qədər qənaətə çevrilir. Şüşə temperləmə maşınının qiyməti enerji səmərəliliyi xüsusiyyətlərini daxil edirsə, artıq investisiya adətən 18–30 ay ərzində azalmış işlətmə xərcləri hesabına özünü qaytarır. Texniki xidmət məsələləri uzunmüddətli sahiblik xərclərini əhəmiyyətli dərəcədə təsir edir, çünki isitmə elementləri 3–5 ildə bir dəfə dəyişdirilməlidir və bu, sobanın ölçüsünə və element növünə görə 8 000–25 000 ABŞ dolları aralığında dəyər tutur. İşləmə zamanı şüşəni dəstəkləyən keramik valılar postepen aşınır və 2–3 ildə bir tam val seti üçün 5 000–15 000 ABŞ dolları aralığında dəyər tutan dəyişdirilmə tələb edir. Hava ilə soyutma sistemləri optimal performansı təmin etmək və kontaminasiya və ya təzyiq dəyişikliklərindən yaranan defektləri qarşısını almaq üçün müntəzəm olaraq havanı üfürən mühərriklərin texniki xidmətini, süzgəclərin dəyişdirilməsini və bəzən nozulların təmizlənməsini tələb edir. Etibarlı istehsalçıların təqdim etdiyi şüşə temperləmə maşınının qiyməti, kompleks texniki dəstək, operativ olaraq mövcud ehtiyat hissələri ehtiyatı və avadanlığın dayanıqlılığını artırmaq və dayanıqlılığını uzatmaq üçün aşağı səviyyəli dayanma vaxtı təmin edən ətraflı texniki xidmət sənədlərini daxil edir. İstehsal gəliri potensialı, şüşə temperləmə maşınının qiyməti ilə birbaşa əlaqəlidir, çünki burada qabiliyyət və tutum fərqləri müvafiq bazar seqmentlərini və emal həcmini müəyyənləşdirir. Bazar tələbi və rəqabətli qiymətləndirmə nəzərə alınarsa, saatda 60 kvadrat metr şüşə emal edə bilən 250 000 ABŞ dolları dəyərində temperləmə sisteminə investisiya edən istehsalçı potensial olaraq illik 800 000–1 200 000 ABŞ dolları gəlir əldə edə bilər; halbuki saatda 25 kvadrat metr tutumlu 80 000 ABŞ dolları dəyərində giriş səviyyəsi maşın illik 300 000–450 000 ABŞ dolları satış gəliri yarada bilər. Temperləmədən əldə olunan dəyər əlavəsi adətən hamar şüşənin maya dəyərindən 100–150 faiz artıqdır; bu da işlətmə səmərəliliyinin və keçiricilik tutumunun mənfəəti birbaşa çoxaltmasını göstərir. Maliyyələşdirmə məsələləri şüşə temperləmə maşınının qiymətinin praktiki təsirini təsir edir, çünki avadanlığın kirayəyə götürülməsi variantları, istehsalçının təqdim etdiyi kredit proqramları və istehsal investisiyaları üçün dövlət stimulları başlanğıc nağd pul tələbini azaldır və xərcləri gəlir yaradan dövr üzrə paylayır. Kapital avadanlıqların alınması ilə əlaqədar amortizasiya üstünlükləri və vergi çıxıntıları investisiyanın ümumi gəlirlərini yaxşılaşdıran əlavə maliyyə üstünlükləri təmin edir. Şüşə temperləmə maşınının qiyməti, adətən kvadrat metr başına 15–35 ABŞ dolları qiymətə başqa tərəfə temperləmə xidmətlərinin verilməsi kimi rəqabətli alternativlərlə müqayisə edilməlidir; bu proses uzun gözləmə müddətləri, keyfiyyət nəzarəti çətinlikləri və daşınma risklərini də əhatə edir. Sıfır nöqtə analizi adətən aylıq emal həcmi 1000–1500 kvadrat metri keçdikdən sonra daxili temperləmənin iqtisadi cəhətdən məqsədəuyğun olduğunu göstərir; beləliklə, bu avadanlıq investisiyası sabit tələbə malik mövcud emalçılar və yeni bazar seqmentlərinə çıxmağa yönəlmiş inkişaf etməkdə olan istehsalçılar üçün məqsədəuyğundur. Qalıq dəyər məsələləri də ümumi dəyər qiymətləndirməsinə daxil olur, çünki yaxşı saxlanılan temperləmə avadanlığı 10–15 illik işləmə müddətindən sonra orijinal dəyərinin 30–40 faizini saxlayır; bu da daha müasir sistemlərə keçid üçün alış imkanı və ya yenidən investisiya üçün kapitalın geri qazanılması üçün ikinci dərəcəli bazar satışı imkanı təmin edir.

EN

EN

AR

AR

BG

BG

HR

HR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

EL

EL

HI

HI

IT

IT

JA

JA

KO

KO

PL

PL

PT

PT

RO

RO

RU

RU

ES

ES

SV

SV

TL

TL

IW

IW

LV

LV

LT

LT

SK

SK

SL

SL

UK

UK

VI

VI

ET

ET

HU

HU

MT

MT

TH

TH

TR

TR

FA

FA

MS

MS

SW

SW

GA

GA

AZ

AZ