Pohled na celkové náklady na vlastnictví odhaluje skutečnou hodnotu za cenou stroje na tepelné zušlechťování skla

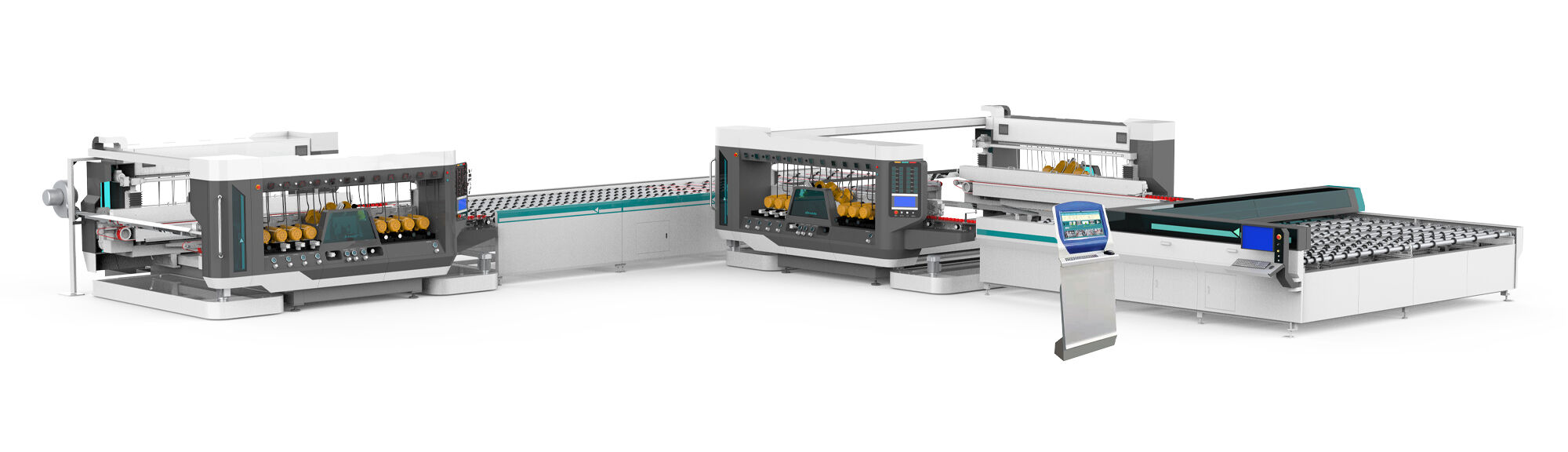

Komplexní hodnocení ceny stroje na tepelné zušlechťování skla musí přesahovat pouze počáteční kapitálové náklady a zahrnovat celkové náklady na vlastnictví, včetně spotřeby energie, nároků na údržbu, dostupnosti náhradních dílů a potenciálního výrobního výnosu během provozní životnosti zařízení. Energetická účinnost představuje významnou složku průběžných nákladů, neboť stroje na zušlechťování skla spotřebují významné množství elektrické energie pro topné články, motory ventilátorů a dopravní systémy během nepřetržitého provozu. Moderní zařízení s optimalizovanou izolací, frekvenčními měniči a systémy rekuperace tepla snižují spotřebu elektřiny o 25–35 % oproti starší technologii, což se projevuje ročními úsporami ve výši 15 000–40 000 USD v závislosti na výrobním objemu a místních sazbách za energii. Pokud je cena stroje na tepelné zušlechťování skla doplněna energeticky účinnými funkcemi, dodatečná investice se obvykle vrátí během 18–30 měsíců díky sníženým provozním nákladům. Úvahy týkající se údržby výrazně ovlivňují dlouhodobé náklady na vlastnictví, neboť topné články vyžadují pravidelnou výměnu každé 3–5 roky za náklady v rozmezí 8 000–25 000 USD v závislosti na velikosti peci a typu článků. Keramické válečky, které podporují sklo během zpracování, postupně opotřebují a je nutné je vyměnit každé 2–3 roky; náklady na kompletní sadu válečků se pohybují mezi 5 000–15 000 USD. Systémy vzduchového chlazení vyžadují pravidelnou údržbu ventilátorů, výměnu filtrů a občasné čištění trysk, aby byl zachován optimální výkon a zabráněno vadám způsobeným kontaminací nebo kolísáním tlaku. Cena stroje na tepelné zušlechťování skla od renomovaných výrobců zahrnuje komplexní technickou podporu, snadnou dostupnost náhradních dílů a podrobnou dokumentaci k údržbě, čímž se minimalizuje prostoj a prodlužuje životnost zařízení. Potenciál výrobního výnosu přímo koreluje s cenou stroje na tepelné zušlechťování skla prostřednictvím rozdílů v kapacitě a schopnostech, které určují cílové tržní segmenty a objemy zpracování. Výrobce, který investuje do zušlechťovacího systému za 250 000 USD schopného zpracovat 60 metrů čtverečních za hodinu, může potenciálně generovat roční výnosy ve výši 800 000–1 200 000 USD za předpokladu tržní poptávky a konkurenceschopného cenového nastavení, zatímco vstupní stroj za 80 000 USD s kapacitou 25 metrů čtverečních za hodinu může dosáhnout ročních prodejů ve výši 300 000–450 000 USD. Přidaná hodnota z zušlechťování se obvykle pohybuje mezi 100–150 % nad náklady na surové sklo, což znamená, že provozní efektivita a propustnost přímo násobí ziskovost. Finanční aspekty ovlivňují praktický dopad ceny stroje na tepelné zušlechťování skla, neboť možnosti leasingu zařízení, výrobní financování od výrobců a státní pobídky pro investice do výroby mohou snížit počáteční finanční nároky a rozprostřít náklady po celé době generování výnosů. Daňové výhody spojené s odpisováním a daňovými srážkami u zakoupeného kapitálového majetku poskytují další finanční výhody, které zlepšují celkovou návratnost investice. Cenu stroje na tepelné zušlechťování skla je nutné posoudit také ve vztahu k konkurenčním alternativám, například outsourcingu služeb zušlechťování třetím stranám, jehož náklady se obvykle pohybují mezi 15–35 USD za metr čtvereční a který je spojen s delšími dodacími lhůtami, výzvami v oblasti kontroly kvality a riziky přepravy. Analýza bodu zvratu obvykle ukazuje, že vlastní zušlechťování se stává ekonomicky výhodnějším, jakmile měsíční objem zpracování překročí 1 000–1 500 metrů čtverečních, čímž se investice do zařízení stává životaschopnou pro zavedené výrobce s stabilní poptávkou i pro růstově orientované výrobce vstupující na nové tržní segmenty. Do celkového hodnocení nákladů se rovněž započítává zůstatková hodnota, neboť dobře udržované zušlechťovací zařízení po 10–15 letech provozu uchovává 30–40 % původní hodnoty, což umožňuje buď výměnu za modernější systémy, nebo prodej na sekundárním trhu za účelem získání kapitálu pro další investice.

EN

EN

AR

AR

BG

BG

HR

HR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

EL

EL

HI

HI

IT

IT

JA

JA

KO

KO

PL

PL

PT

PT

RO

RO

RU

RU

ES

ES

SV

SV

TL

TL

IW

IW

LV

LV

LT

LT

SK

SK

SL

SL

UK

UK

VI

VI

ET

ET

HU

HU

MT

MT

TH

TH

TR

TR

FA

FA

MS

MS

SW

SW

GA

GA

AZ

AZ