総所有コスト(TCO)の視点が、ガラステンパリング機の価格の背後にある真の価値を明らかにします

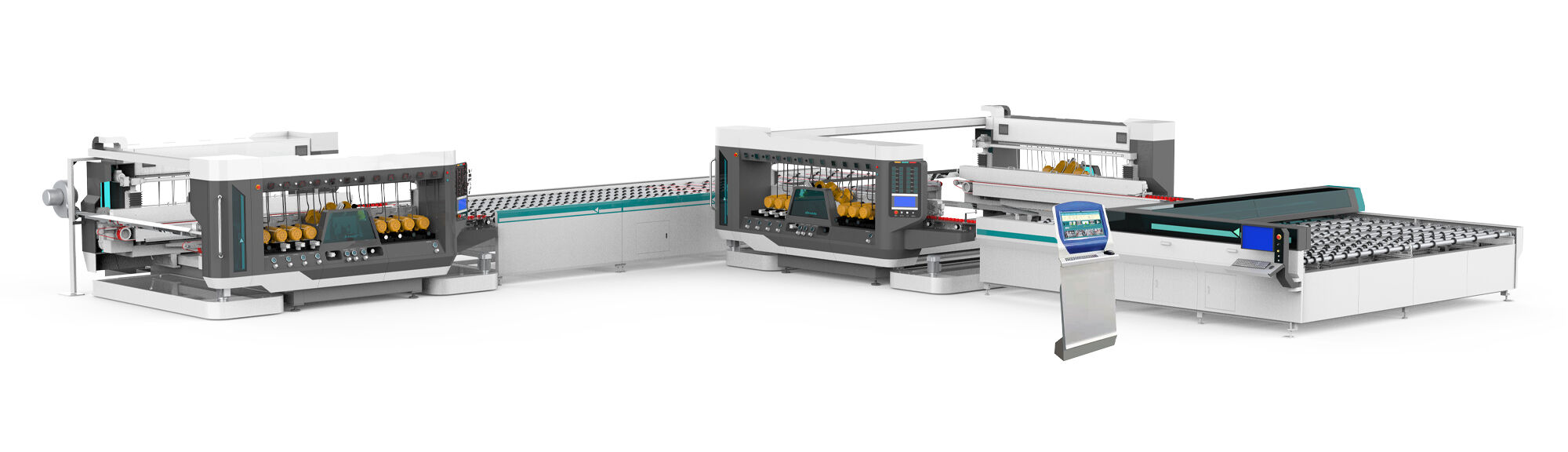

ガラステンパリング機の価格に関する包括的な評価は、単なる初期投資額にとどまらず、エネルギー消費量、保守要件、スペアパーツの入手可能性、および設備の使用期間中に得られる潜在的な生産収益を含む、総所有コスト(TCO)を考慮する必要があります。エネルギー効率は、継続的な運用コストにおいて非常に大きな構成要素であり、テンパリング機は加熱部品、ブロワーモーター、搬送システムの連続運転に際して多大な電力を消費します。断熱性能が最適化され、可変周波数駆動(VFD)および熱回収システムを備えた最新式の機器は、旧式技術と比較して電力消費を25~35%削減でき、生産量および地域の電力料金に応じて年間1万5,000ドル~4万ドルの節約が見込まれます。ガラステンパリング機の価格にエネルギー効率向上機能が含まれている場合、その追加投資額は通常、運用経費の削減により18~30か月以内に回収可能です。保守に関する検討事項は、長期的な所有コストに大きく影響します。加熱部品は炉のサイズおよび部品の種類に応じて3~5年ごとに交換が必要で、費用は8,000ドル~25,000ドルとなります。加工中のガラスを支えるセラミックローラーは徐々に摩耗し、2~3年ごとの交換が必要で、完全なローラーセットの交換費用は5,000ドル~15,000ドル程度です。空気急冷システムは、最適な性能維持および汚染や圧力変動による欠陥発生防止のため、定期的なブロワー保守、フィルター交換、およびノズルの清掃を必要とします。信頼性の高いメーカーが提供するガラステンパリング機の価格には、包括的な技術サポート、即時調達可能なスペアパーツ在庫、および詳細な保守マニュアルが含まれており、これによりダウンタイムを最小限に抑え、設備の寿命を延長できます。生産収益の潜在的規模は、ガラステンパリング機の価格と直接関係しており、処理能力および機能の差異が対象となる市場セグメントおよび加工可能数量を決定します。例えば、時速60平方メートルの加工が可能な25万ドルのテンパリングシステムに投資した製造業者は、市場需要および競争力のある価格設定を前提として、年間80万ドル~120万ドルの収益を創出できる可能性があります。一方、時速25平方メートルの処理能力を持つ8万ドルのエントリーレベル機では、年間売上高が30万ドル~45万ドル程度となるでしょう。テンパリング工程によって付加される価値のマージンは、通常、原料ガラス原価に対して100~150%の範囲で変動し、したがって運用効率および処理能力は利益率を直接的に倍増させます。ファイナンス面の検討事項は、ガラステンパリング機の価格の実質的な影響を左右します。設備のリースオプション、メーカー提供のファイナンスプログラム、および製造業投資に対する政府補助金などにより、初期の資金負担を軽減し、収益創出期間にわたってコストを分散することが可能です。また、資本財購入に伴う減価償却特典および税額控除も、投資全体の収益性を高める追加的な財務的メリットを提供します。ガラステンパリング機の価格は、第三者プロセッサへのテンパリング業務の外部委託といった競合する代替手段とも比較検討する必要があります。外部委託の場合、一般的に1平方メートルあたり15~35ドルのコストがかかり、納期が長くなるほか、品質管理上の課題や輸送リスクも発生します。損益分岐点分析によれば、月間加工量が1,000~1,500平方メートルを超えると、自社内でのテンパリングが経済的に有利になることが多く、これは安定した需要を持つ既存の加工業者や、新たな市場セグメントへ進出を図る成長志向の製造業者にとって、当該設備投資が実行可能であることを示しています。また、残存価値の検討も総所有コスト評価に不可欠です。良好な保守管理が行われたテンパリング設備は、10~15年の運用後でも、当初価格の30~40%の価値を維持します。この残存価値は、より高度な新規システムへのアップグレード時の下取り価格として活用できるほか、二次市場での販売を通じて再投資資金の回収にもつながります。

EN

EN

AR

AR

BG

BG

HR

HR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

EL

EL

HI

HI

IT

IT

JA

JA

KO

KO

PL

PL

PT

PT

RO

RO

RU

RU

ES

ES

SV

SV

TL

TL

IW

IW

LV

LV

LT

LT

SK

SK

SL

SL

UK

UK

VI

VI

ET

ET

HU

HU

MT

MT

TH

TH

TR

TR

FA

FA

MS

MS

SW

SW

GA

GA

AZ

AZ